El plazo de vencimiento

El plazo de vencimiento o de amortización es el tiempo establecido en el contrato de préstamo para su total devolución. Dada la importancia de la operación, los préstamos hipotecarios tienen un plazo más dilatado que el resto de operaciones de financiación – en su mayoría entre los 10 y los 30 años, dependiendo de la modalidad tipo de interés (Ver sección Tipo de interés).

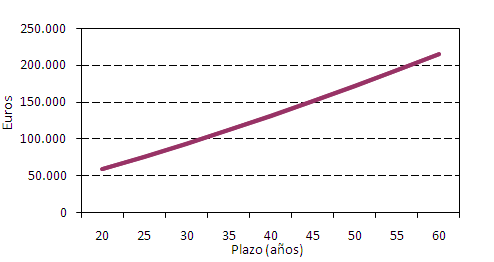

La elección del plazo de amortización del préstamo es uno de los puntos fundamentales en la contratación de un préstamo hipotecario puesto que alargar el plazo más de lo necesario supone un pago mayor de intereses y acortarlo en exceso puede implicar una carga financiera mensual muy elevada (ver ejemplo a continuación).

Gráfico 4.1 Coste financiero para 100.000€ de capital al 5%

El consumidor debe buscar su situación de equilibro y escoger el plazo que le permita hacer frente con holgura a los pagos del préstamo, aunque esto suponga una vida más larga de este.

Siempre tendrá a su disposición la posibilidad de realizar amortizaciones anticipadas parciales que acorten este plazo, o incluso reducirlo vía novación (Ver sección Amortización anticipada).

El alargamiento del plazo y su impacto en la cuota

El montante de las cuotas de amortización de los préstamos, además de depender del capital que se contrata, es función de los tipos de interés y del plazo contratado. Por eso, es muy conveniente conocer cómo interactúan ambas variables.

Está claro que un incremento de los tipos de interés produce un aumento en la cuota hipotecaria. ¿Pero qué ocurre si lo que se modifica es el Plazo de amortización?

En general, el alargamiento del plazo de vencimiento produce una disminución relevante de la cuota de amortización siempre que los tipos de interés sean bajos. Sin embargo, cuando el nivel de tipos es más elevado, un plazo de vencimiento más largo no produce un descenso significativo de la cuota a pagar.

En el ejemplo gráfico se puede observar como un alargamiento del plazo de un préstamo, que pasa de 15 a 50 años, no produce la misma reducción en la cuota si el tipo de interés del préstamo es del 2% o del 15%, siendo en muy significativa la caída de la letra mensual para el primero de los casos.

Por eso, cuando los tipos de interés son bajos y existe holgura para extender el plazo, un alargamiento de éste suele ser la herramienta más utilizada por el mercado para reducir cuotas en caso de producirse una situación de debilidad económica del prestatario.

Sin embargo, habrá que tener en cuenta que si además del préstamo hipotecario hubiese inscritas en el registro otras cargas posteriores (otras hipotecas, embargos, etc.), la entidad no podrá ofrecer una ampliación del préstamo, porque con la legislación hipotecaria actual perjudicaría la seguridad jurídica de la operación.

Gráfico 4.1 Coste financiero para 100.000€ de capital al 5%